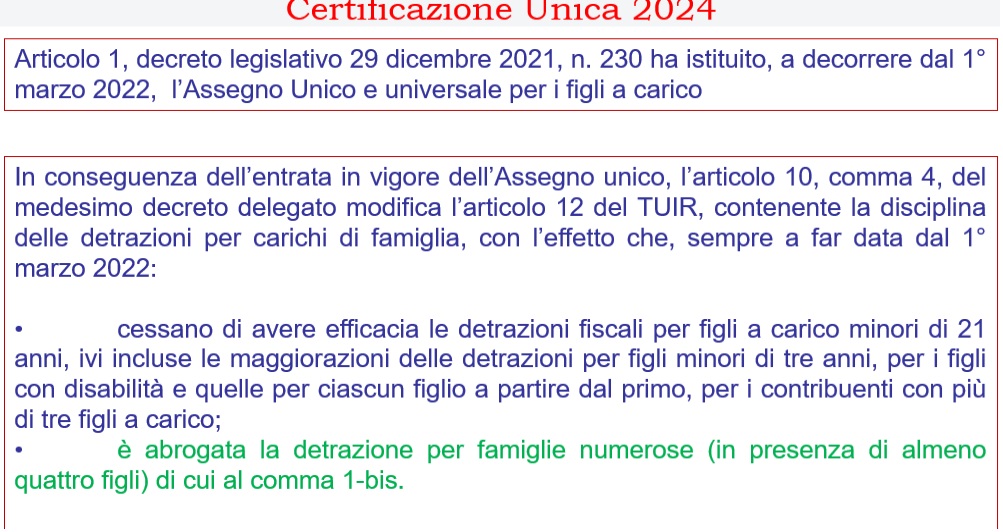

Alta Formazione - Le novità nella Certificazione Unica 2024

Alta Formazione - Le novità nella Certificazione Unica 2024

Nella giornata del 19 Febbraio si è tenuta la lezione di Alta Formazione con il dott. Vinciarelli, analista del sole 24 Ore che ha elecanto tutte le novità della Certificazione Unica.

FRINGE BENEFIT

La gestione della doppia soglia di esenzione dei benefit di 258,23 euro e di 3.000 euro, introdotta dall’articolo 40 del Dl 48/2023, è quella che richiede grande attenzione nel compilare i campi dedicati.

Tetto 258,23;

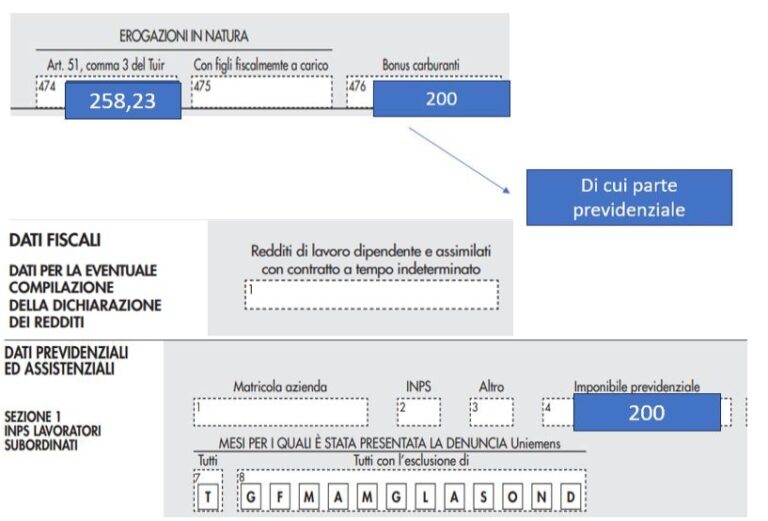

Per i dipendenti che non avevano nel 2023 figli nelle condizioni reddituali per essere considerati fiscalmente a carico (articolo 12, comma 2, Tuir), ai quali è stata applicata l’ordinaria soglia di esenzione di 258,23 euro, i benefit, intesi come mere erogazioni in natura (no rimborso utenze), devono essere esposte nella sezione dei dati particolari nel punto 474.

Le regole di esposizione:

l’importo si indica a prescindere dal superamento o meno della soglia di esenzione e deve essere indicato comprensivo dei benefit fruiti a seguito dell’opzione per la conversione del premio di risultato detassabile (indicati contestualmente nella specifica sezione e, in particolare, nei punti 573 e 580).

Se pdr convertito in fringe con tetto di 258,23;

573-580(solo <258,23)-474;

Tetto 3000/figlio carico;

Per i dipendenti con figli fiscalmente a carico, invece, che hanno beneficiato della soglia di esenzione annua di 3mila euro, i benefit, così come i rimborsi delle utenze domestiche di gas/luce/acqua, sono esposti nel punto 475, seguendo le classiche regole di compilazione e includendo anche i benefit/rimborsi da conversione del premio detassabile (indicati anche nei punti 573 e 581). Per questi stessi dipendenti, come spiegato dall’Agenzia nella risoluzione 55/2023 e nella risposta del 27 ottobre 2023 al Consiglio nazionale dell’ordine dei consulenti del lavoro, sarà necessario fornire nella sezione dei familiari l’indicazione dei dati dei figli fiscalmente a carico. In particolare, sulla base dell’esempio riportato nelle istruzioni, si dovrà indicare il codice fiscale, la percentuale di detrazione(colonna 7), il numero dei mesi a carico (colonna 5), dato che per i figli over 21 anni che danno diritto alle detrazioni si dovrà compilare anche la colonna 10(mesi detrazioni art 12 c1 lett c).

Tetto a 258,23/474 <>258,23/se maggiore di 258,23 di cui punto 1(se tempo indeterminato)-2(se tempo determinato -assimilato)

Tetto 3000/475 <>3000/se maggiore 3000/ di cui punto di punto 1(se tempo indeterminato)- 2(se tempo determinato -assimilato) in tla caso compilazione prospetto familiari a carico anche se figlio minore 21 anni(es f/cf figlio/mesi carico colonna 5/% carico di colonna 7)

Welfare conversione pdr;

se tetto 258,23– 573 benefit/di cui 580(fino a 258,23)/di cui 474;(mai rimborso utenze-no in 474/580)

se tetto 3000-573 benefit/di cui 581(fino a 3000/con utenze)/di cui 475;(rimborso utenze in 475/581)

NB-il dipendente degli esempi che seguono è un subordinato a tempo indeterminato -punto 1 cu; Regime dei 258,23/che non ha figlio a carico

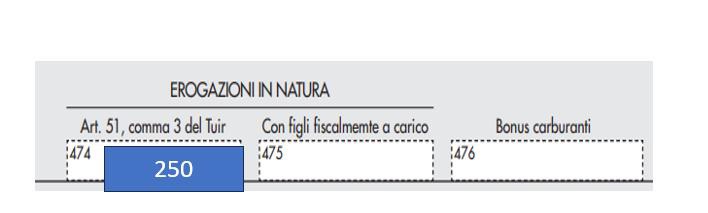

1)Tetto 258,23/no figlio a carico/caso esenzione fiscale-previdenziale Consegnato nel 2023/Buono spesa-250 euro

474-250. No di cui punto1/no di cui parte previdenziale. No prospetto familiari carico-per tale istituto.

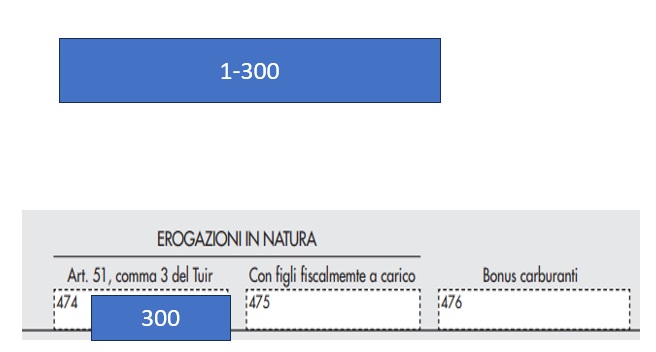

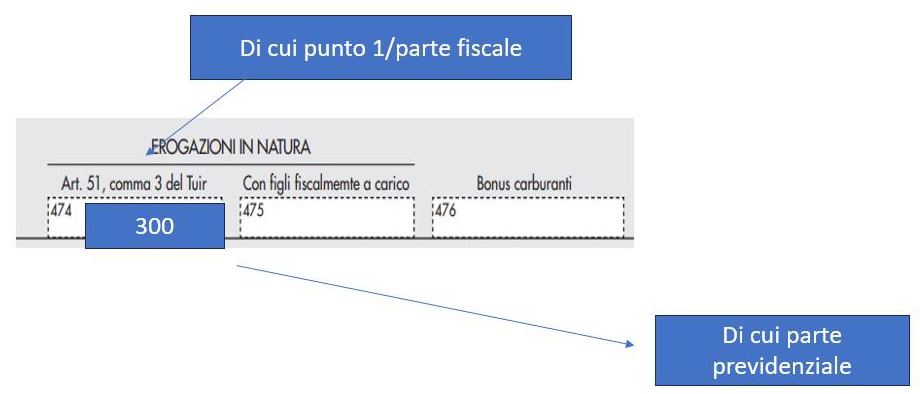

2) Tetto 258,23/no figlio a carico/caso di imponibilità fiscale previdenziale. Consegnato Buono spesa nel 2023 di 300 euro 474-300/anche maggiore 258,23/mai rimborso utenza

di cui punto1(v ti)/di cui parte previdenziale; no prospetto familiari carico;

3) Tetto 258,23/no figlio carico +200 euro buono benzina. Dipendente/privato -tempo indeterminato(mio esempio). Consegnato nel 2023 -258,23 b spesa+buono benzina 200; Buono spesa-258,23 euro 474-258,23; No di cui punto1/no di cui parte previdenziale. No prospetto familiari carico; 476-200 b benzina/no di cui punto 1/si di cui parte previdenziale. No di cui punto 1/di cui parte previdenziale

4) Passaggio dai 3000/a 258,23-perdita carico del figlio; nel momento di consegna del fringe(es 300 b spesa) era a carico /a fine anno rc >4000/2840,51

da esente ad imponibile;

-diventa imponibile fiscale/previdenziale

Tetto 258,23/no figlio carico;

300 buono spesa/di cui punto 1/di cui parte previdenziale

474-300/di cui punto 1/parte previdenziale

No prospetto familiari carico

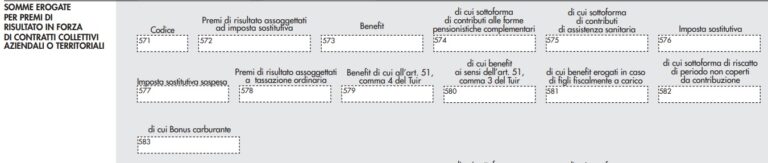

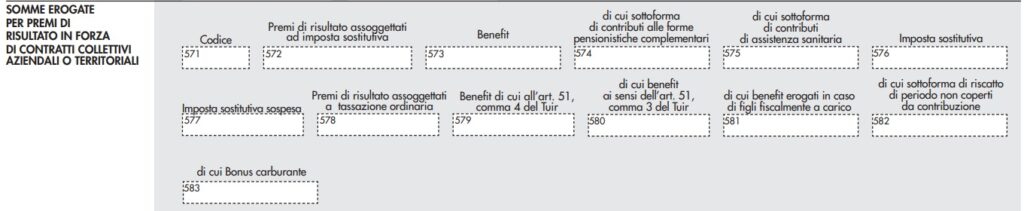

SEZIONE DETASSAZIONE

se somma/premio a contribuzione e 5%(1053):quadrature

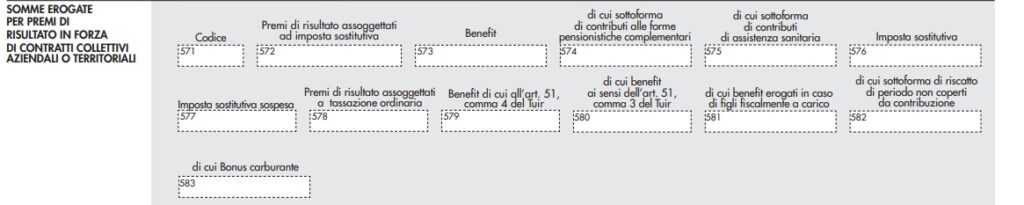

571-1/tetto 3000

572(premio al 5%)+573(benefit)+579(51c4)/fino 3000;

se somma/premio a contribuzione e tassazione ordinaria:

573(benefit)+578(premio a tassazione ordinaria)+579(51c4)/fino 3000;

572 e 578 alternative;

anche se +datori/unico criterio di tassazione;

573-benefit/ha un di cui in :

1)574-pc/575-ass sanitaria;

2) 580-(regime/258,23)- o 581-(regime/3000)-alternative;

3) 582-ex pace contributiva :

4) 583-200 b carburante(imponibile previdenziale/esente fisco);

x 571-1/tetto 3000 premio detassabile;

580(di cui 573) nei limiti 258,23 -di cui 474 che può essere maggiore di 258,23(in tal caso diventa di cui del punto1-se ti/parte previdenziale);

581( di cui 573) nei limiti 3000-tetto dl 48/23-art 40/di cui del punto 475/che può essere anche maggiore di 3000(in tal caso diventa di cui del punto1/della parte previdenziale);

topico-580 e 581 alternative;

583 b carburante(di cui 573)-nei limiti 200(di cui parte previdenziale)/di cui 476 /che può essere anche maggiore di 200(in tal caso diventa di cui punto 1/oltre che della parte previdenziale)

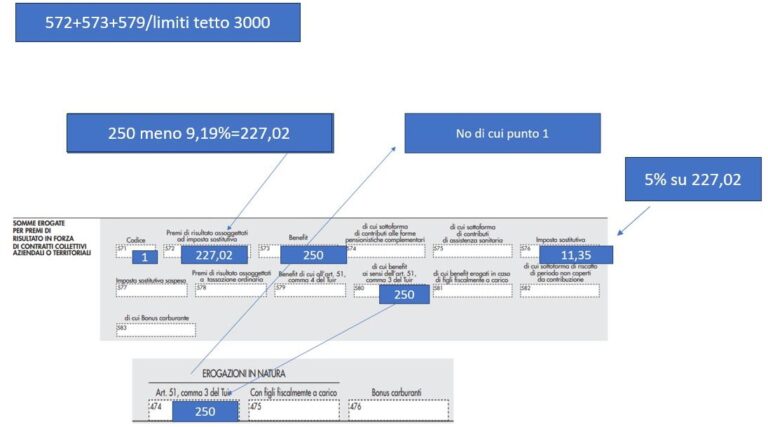

Regime 258,23/no figlio carico/detassazione;

Premio di 500 euro convertito per :

250 in buono spesa;

250 moneta/premio -contribuzione e 5% imposta sostitutiva/cod 1053)-premio;

250 meno 9,19(contributi-22,975)=imponibile al 5%-227,025/a 5%(cod tributo 1053/11,35)- netto 215,6

250 buono spesa

571-1

572-227,02 /576-11,35(cod 1053)

573-250 benefit/ di cui 580 / di cui 474/no di cui punto 1/no di cui parte previdenziale

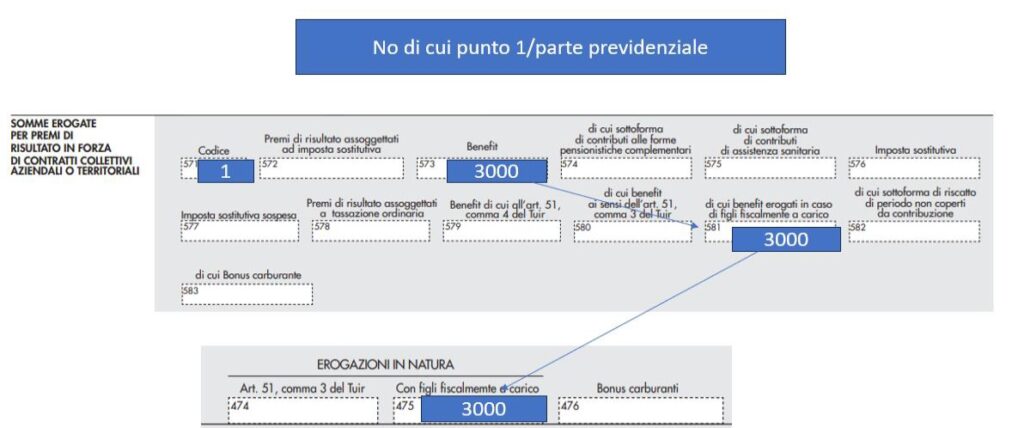

Regime 3000/figlio carico

Premio di 3000 euro convertito per :

3000 euro in rimborso utenze e buono spesa/opzione generica specifica anno 2023/int 212 e 2019;

2figli /minori 21 anni-10 anni – 7 anni/a carico al 50% /x 12 mesi/consiglio di metterli entrambi;

571-1

573-3000 benefit/ di cui 581-3000/ di cui 475-3000/no di cui punto 1/no di cui parte previdenziale

Prospetto familiari a carico-anche figlio minore ai 21 anni;

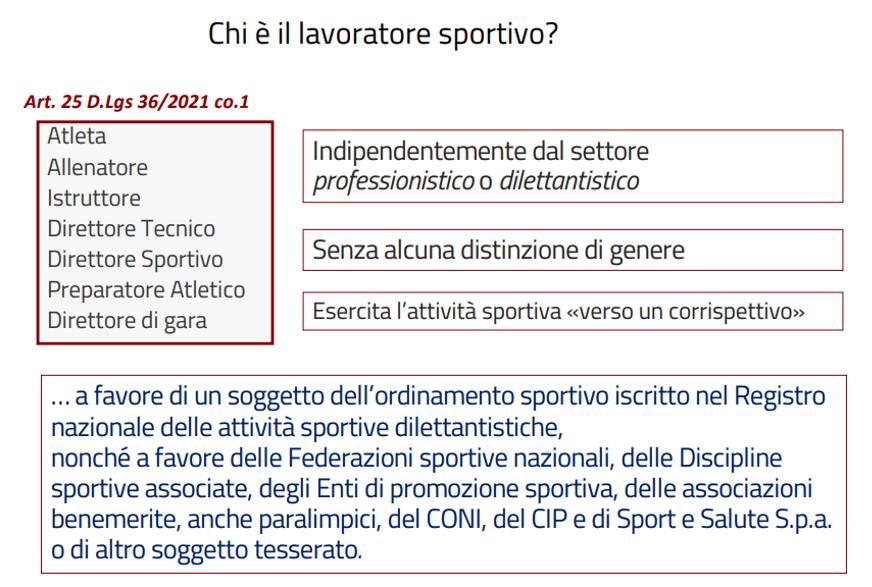

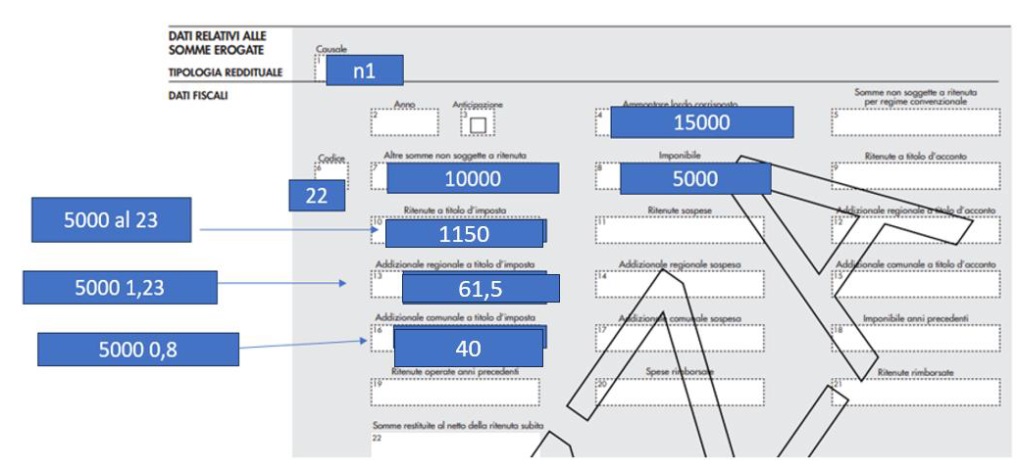

LAVORO SPORTIVO

PRIMI 6MESI-dal 1 gennaio al 30 6 2023;

I primi 6mesi di compenso percepiti dal co co co sportivo dilettantistico sono inquadrati tributariamente come redditi diversi ai sensi dell’articolo 67c1 lett m del tuir;

per cui:

- i successivi importi hanno una ritenuta a titolo di acconto irpef regionale comunale xi successivi 20658,28(da 10mila a 30658,28)-hanno una ritenuta a titolo di imposta irpef/regionale/comunale-sono utili x calcolo aliquote/nb agevolazioni e comunali; x primi 10mila-esenti;

nel nostro caso:

10mila esenti;

successivi-5000/ 23 irpef a titolo imposta 1150 / es:1,23 regionale a titolo imposta-61,5(nb esenzioni 10 mila e 30.658,28)/es 0,8 comunale a titolo imposta-40; - L’esenzione art 36 c6 dlgs 36 21 erosa per 10.000/ residua nel secondo semestre 5.000 di esenzione fiscale art 36 c6;

primo semestre- compensi dal 1 1 2023 al 30 6 2023/rileva la percezione(criterio di cassa)

art 67 c1 lett m tuir-reddito diverso;

art 69 tuir/primi 10mila esenti;

Qualificazione tributaria

Civilisticamente

Non aveva qualificazione civilistica - Fisco: primi 10mila euro esente;

successivi 5000 :

passibili di ritenuta a titolo d’imposta/irpef(23%)/regionale(es1,23)/ comunale(es0,8)/residenza al 1 1 2023 figure n1; - franchigia di esenzione di – 15.000(art 36c6 dlgs 36/21) dal 1 1 2023 al 31 12 2023(v int 474 ade 2023); nel primo semestre la franchigia di esenzione-36c6- erosa x 10.000;

- NB: i successivi 5000 di franchigia-36c6 dlgs 36 21- eroderanno il reddito dal 1 7 2023 al 31 12 2023(compensi erogati /entro il 12 gennaio 2024)/qualificato fiscalmente come assimilato art 50 c1 lett c bis del tuir;

vedi int ade 474 2023.

Cu-popolazione cu primo semestre: Rappresentazione in cu 2024/redditi ritenute 2023;

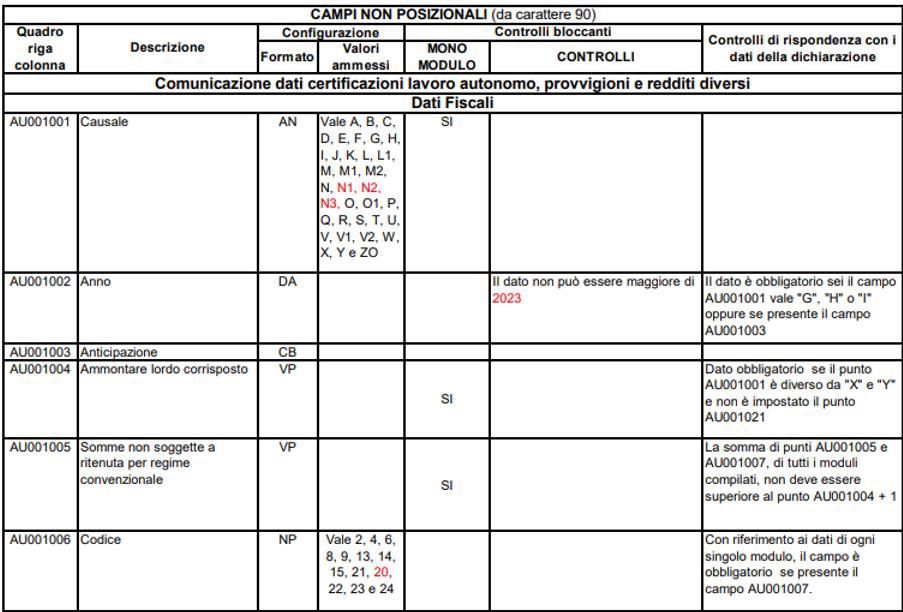

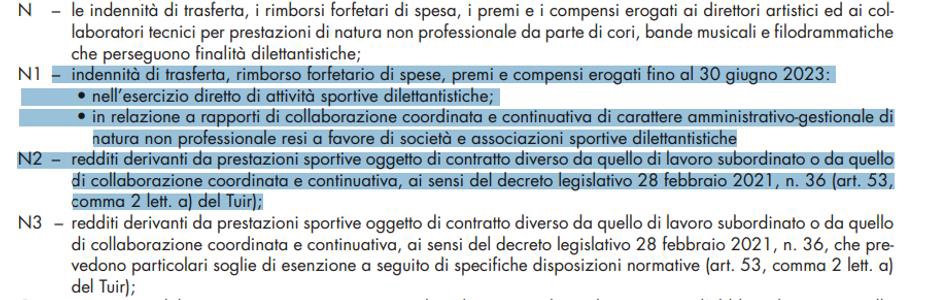

Comunicazioni autonome Casella n1/ -N1(lettera di nuova istituzione/anno scorso N)

4-15.000

6–22(no reddito/no ritenuta);

7-10.000/primi 10 mila esenti;

8-5000(15.000-10000=5.000)

10-1150 (es-23% su 5000)

13- 61,5 (es-1,23 su 5000)

16- 40 (es-0,8 su 5000)

Previdenza: Non ha previdenza; se versati i contributi/no restituzione(trattasi di norma di interpretazione autentica); ho sempre ritenuto che sul reddito diverso 67 c1 lett m i contributi non andassero pagati;

Inail: Non ha inail(circ 46 2023 inail);

I 15mila di franchigia di esenzione(art 36 c6 dlgs 36 /2021) dal 1 1 al 31 12 2023-sono erosi per 10mila dall’importo contenuto in casella casella 7-10.mila esenti(dal 1 1 2023 al 30 6 2023); il massimo erodibile di esenzione art 36 c6 nel primo semestre è 10.000;

Esempio compenso dal 1 1 2023 al 30 6 2023– 15mila/erosione per 10mila;

secondo semestre ha esenzione residua di 5000(art 36 c6 dlgs 36 21).

Casella 1-causale n1 di nuova istituzione( l’anno scorso la casistica era rappresentata con N);

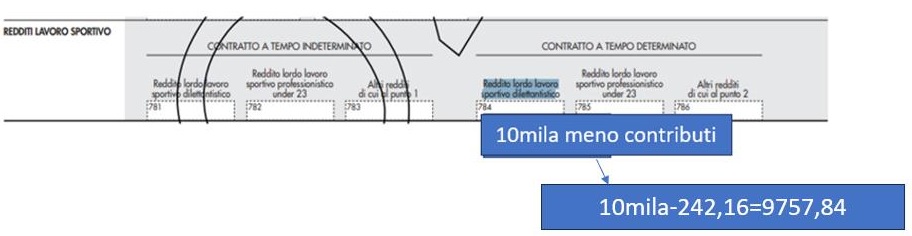

Inquadramento secondo semestre-compensi dal 1 7 al 31 12 2023/con cassa allargata; La figura del quesito nel secondo semestre del 2023(compensi dal 1 7 2023 al 31 12 2023 con principio di cassa allargato entro il 12 1 2024) ha una altra qualificazione tributaria, civilistica ha un inquadramento previdenziale definito dalla circolare 88/2023 inps.

Altro semestre/secondo semestre:

compensi di 10mila- dal 1 7 2023 al 31 12 2023(con principio di cassa allargato);

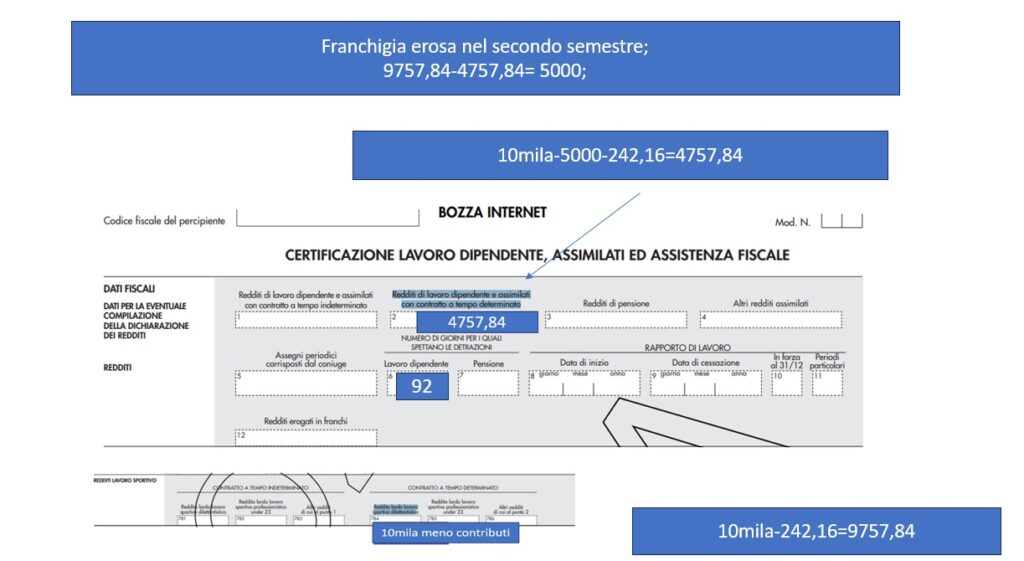

art 50 c 1 lett c-bis inquadramento tributario essendo un co co co 409 n3 cpc; 10mila meno 5000 (esenzione36c6)meno contributi collaboratore ivs e minori(242,16/vedi calcolo sotto)= 4757,84 assimilato; | Averlo inquadrato civilisticamente come co co co determina la qualificazione tributaria; qualificazione tributaria: art 50 c1 lett cbis del tuir(reddito assimilato); |

Civilisticamente –co co co /409 n3 cpc | Qualificazione civilistica; |

Fisco/gestione del nostro esempio:10mila xPrimi 5.000 esenti ,con l’utilizzo della quota residua della fascia di esenzione dei 15.000(art 36 c6); x ulteriori 5000/al netto contributi c /collaboratore(che sono oneri deducibili 242 16) =4757,84; X)redditi assimilati(art 50 c1 lett c bis del tuir)con allocazione al punto 2/della cu(dati fiscali); ha 15.000-art 36c6- dal 1 1 al 31 12/eroso x 10.000 primo semestre; secondo semestre-residua art 36/per 5000/dal 1 7 al 31 12-erosione 5000; int 474 2023 vedi sezione franchigia esenzione/15.000 | 5000-242,16(contributi c/collaboratore ivs/minori alla gestione separata)=4757,84(punto 2 cu-dati fiscali); 10mila-5000 (art 36 c6)-242,16(contributi)=4757,83/punto 2 784(reddito assimilato/quadro c 730/tipo reddito 8-figura che ha 36c6/secondo semestre al lordo della esenzione)- = 10mila-meno- contributi c/collaboratore 242,16(che sono oneri deducibili )=9757,84; esenzione 36 c6 usata secondo semestre: (casella 784-10mila)- (punto 2-5000)= 5000/36 c6 erosa secondo semestre da reddito assimilato; +preciso con contributi: 9757,84(casella 784)- 4757,84(casella 2)=5000 |

Cu/dati fiscali | x)Punto 2/4757,84( al netto 36c6/de contributi) x)Irpef/regionali/comunali saldo /acconto 24; x)Tir/giorni di assimilato- 1200/365x92g=302,46 x)Fringe- 474-475/no b carburante 200 euro; x)Detrazioni art 12- 13/detrazioni art 13 maturano da quando diventa assimilato-31+30+31(1880/365 x92g); |

Inquadramento previdenziale: circ 88/23 inps; il co co co sportivo dilettante /non iscritto ad altra forma di previdenza obbligatoria/e non pensionato è iscritto alla gestione separata; | Specifiche uni-emens(circ 88/2023); x25/d1-2500base imponibile(10 mila-5000/al 50%)/5000/50%/un terzo due terzi- ivs |

aliquota del 25 ivs+2,03 minore=27,03 aliquota:25(contributi ivs)+2,03(contributi minori); compensi dal 1 7 2023 al 31 12 2023(con cassa allargata): xcontributi ivs:25% oltre 5000/abbattimento base imponibile al 50%/25% ivs/ripartizione un terzo collaboratore -due terzi committente; xcontributi minori 2,03(es malattia/maternità/dis coll):oltre 5000/base imponibile al 100%/2,03%/ ripartizione un terzo collaboratore -due terzi committente compensi dal 1 7 2023 al 31 12 2023(entro il 12 gennaio 2024) Previdenza/iscrizione alla gestione separata; 1 7 2023(1 7 2023 al 31 12 2023-con cassa allargata ) X)Compensi-10mila x)Dovuti-726,5/versati x)726,5(committente+collaboratore/ivs +minori ) x)Trattenuti-242,16(trattenuti collaboratore ivs+minori) Sezione parasubordinati | + x2,03/d2/ base imponibile5000/100%/ un terzo due terzi-minori Nei limiti-massimale 113520/anno 2023; Base imponibile ivs-2500(10mila-5mila/al 50%) Base imponibile minori- 5000(10mila-5000) Compensi corrisposti 10mila; Nuova sezione 3bis-gestione separata/parasubordinati sportivi dilettanti e figure assimilate; |

inail | Non sono assicurati all’inail-circ 46/2023/circ 47/2023 inail; |

784-art 36 c6 dlgs 36 21 Compenso lordo co co co secondo semestre-10mila; 784-(reddito lordo secondo semestre); meno casella 2-(reddito assimilato al netto della esenzione art 36c6 dlgs 36 21); = 36c6 erosa da assimilato/secondo semestre; xsenza contributi/x impatto visivo; 2-5000 (assimilato al netto 36 c6); 784-10.000(assimilato al lordo 36c6/figure tipo reddito da quadro c 730/8) Esenzione erosa secondo semestre: | 784-importo del reddito assimilato al lordo dei 5000 esenti 36c6/al netto contributi; x)10mila meno 242,16=9757,84; casella-2- 10mila/meno 5000/meno 242,16 contributi-4757,84; per capire meccanismo: Data fascia esenzione-art 36 c6- residua di 5000 nel secondo semestre; dati 10mila( al netto contributi 242,16) allocati in casella 784/al lordo di 36c6; casella 2(reddito assimilato al netto di 36c6 al netto dei contributi 242,16)=4757,84 xla esenzione 36c6/erosa nel secondo semestre dal co co co/sport dilettante: |

784-2=5000/36c6 erosa da assimilato; | 784 (10mila/al lordo di 36c 6/al netto dei contributi )-2(5mila/al netto di 36 c6/al netto dei contributi)=5000(art 36 c6 erosa da assimilato/secondo semestre) |

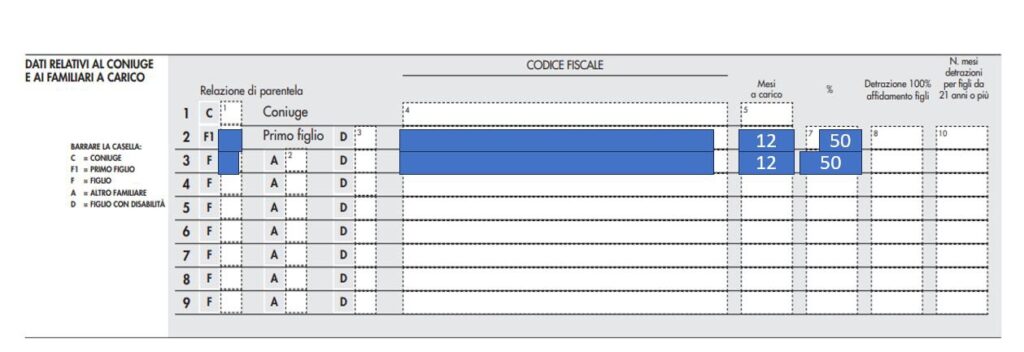

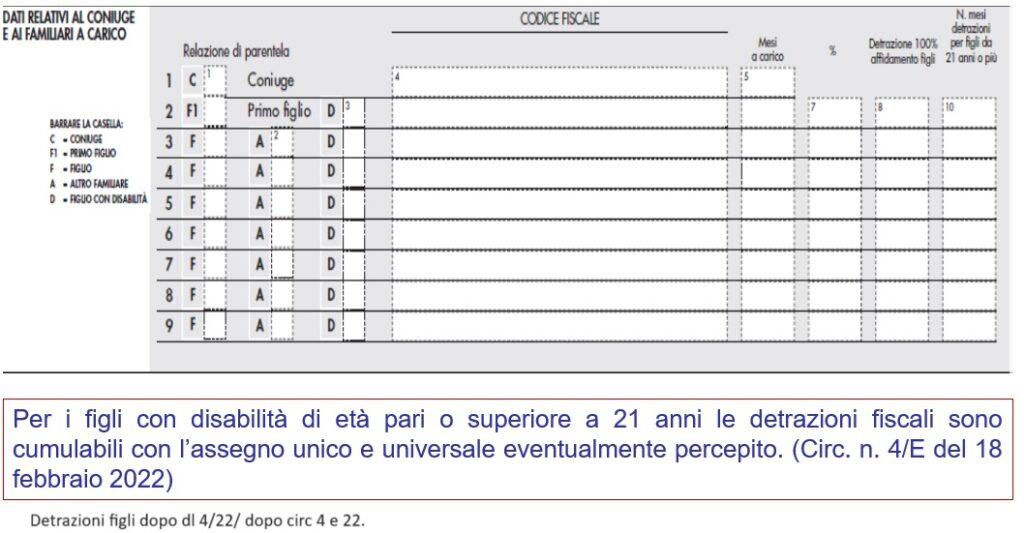

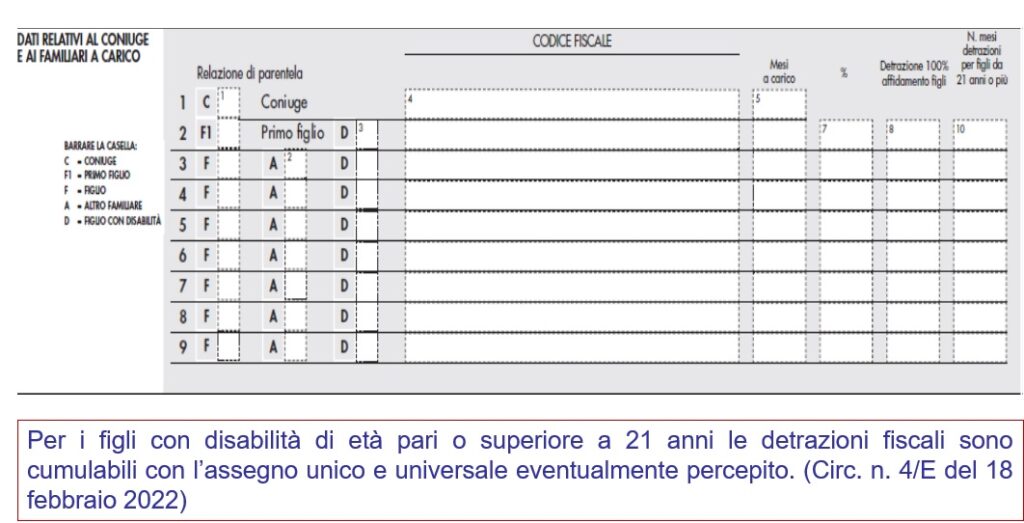

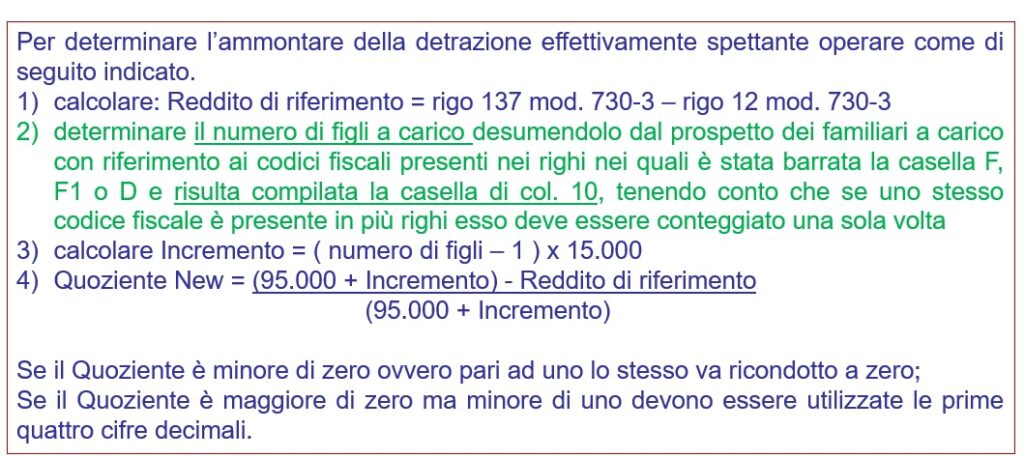

PROSPETTO FAMILIARI/DETRAZIONI FIGLI: FIGLI MINORI 21/MAGGIORI 21(DETRAZIONI ART 12 C1 LETT C)

2023/per calcolare i quozienti/maggiorazione 15mila per figlio oltre il primo- considero solo figli maggiori 21 anni/che originano il diritto alla detrazione art 12 c1 lett c;

esempio/ 4 figli tutti a carico/solo 2 hanno valorizzata la colonna 10(mesi detrazioni art12 c1 lett c )-95+15.000;

MANCE

651 -sempre compilato anche se non erogata mancia;

reddito settore turismo/alberghiero (con mancia)/anche presso +datori;

652/mancia soggetta a 5% imposta sostitutiva /limite 25 % reddito settore turismo(con mancia) /anche presso +datori;

653-5% su 652;

655-mancia a tassazione ordinaria(o tutta se opzione-a tal punto si pagano contributi/o eccedenza rispetto al 25%);

sviluppo-circ 26 e 23 ;

Sezione «Somme assoggettate ad imposta sostitutiva» è dedicata al regime fiscale delle mance detassate al 5% introdotto dall’articolo 1, commi 58-62 della legge di Bilancio 2023 (197/2022), specificatamente per i dipendenti del settore ricettivo e della somministrazione di alimenti e bevande.

Oltre all’importo delle mance detassate e alla relativa imposta sostitutiva del 5% (punti 652 e 653), deve essere specificato anche il reddito complessivamente percepito nel 2023 per le medesime attività turistiche, in quanto la detassazione viene riconosciuta nel limite massimo del 25% di questo reddito