Gentili clienti,

Vista la richiesta alta pervenuta in questi giorni, pensando di fare cosa gradita abbiamo riassunto le principali annotazioni più importanti:

- Come gestire l’agevolazione madri sull’applicativo.

- Agevolazioni madri, ripasso legislativo.

- Riassunto codici.

- Le modalità di esposizione sull’UNIEMENS (link).

1. COME GESTIRE L’AGEVOLAZIONE MADRI SULL’APPLICATIVO:

Stampa dichiarazione esonero madri (STESMAD) Da ultimo aggiornamento implementata la possibilità di eseguire l’invio mail dipendente per la stampa in oggetto. In sede di stampa infatti non era attivo il check di invio E-mail dipendente e neanche quello per la pubblicazione WEB. Con la presente release sono stati implementati tutti.

Dopo la riconsegna delle dichiarazioni per l’esonero madri, provvedere a registrare i CF dei figli nell’anagrafica dipendente – folder 2 Famigliari.

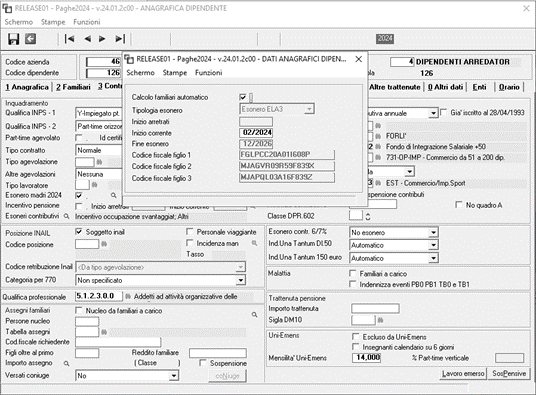

Dopo recarsi al folder 3 – Contributi, apporre il check a “esonero madri 2024” controllare che l’automatismo di Gis ponga su Esonero contr. 6/7% la dicitura “no esonero”.

Attivando il check “Esonero madri” presente nel Folder 3 – Contributi dell’anagrafica dipendente si attiva ora la lente posizionata a destra del campo predetto nel quale l’utente dovrà accedere il check “Calcolo familiari automatico” per attivare l’esonero.

Nella “lente” sono presenti le seguenti informazioni:

- Calcolo famigliari automatico: Se attivato, il programma controlla il numero dei figli e l’età (il campo che controlla è la data di nascita nel Folder Familiari) e compila coerentemente ed automaticamente sia la tipologia dell’esonero che le date di inizio e fine esonero. Nel caso preso ad esempio la lavoratrice madre ha 3 figli, il minore dei quali non ha compiuto 18 anni. Il Programma ha pertanto attribuito la tipologia ELA3.

- Tipologia esonero: è la tipologia dell’esonero in base al numero dei figli.

- Inizio arretrati in automatico il programma implementa 01/2024. Se assunzione della dipendente o mese in cui si realizza l’evento sono successivi, non viene implementato nulla.

- Inizio corrente è il mese dal quale inizia il calcolo dell’esonero corrente. Per coloro che intendono effettuare il calcolo del corrente sul mese di marzo e quindi effettuare il recupero dei mesi di gennaio e febbraio, va indicato 03/2024 – Fine esonero rappresenta la data limite di fine esonero (12/2024 per le lavoratrici con due figli – ELA2, 12/2026 per quelle con tre figli – ELA3).

- Campi relativi ai codici fiscali vengono implementati e “congelati” in questa sezione i codici fiscali dei figli che danno diritto all’esonero. Se i figli sono più di tre, verranno qui implementati tre CF, in cui sarà presente il CF del figlio più piccolo.

Se la lavoratrice si è avvalsa della procedura telematica con l’applicativo di cui al paragrafo 7 della circolare in trattazione, nei campi riservati ai CF non deve essere inserito nulla. Quindi se la procedura li ha implementati, perché presenti nel Folder Familiari, da questa sezione devono essere rimossi a cura dell’Utente

- UTILITY UT022024

Se per le lavoratrici che lo hanno richiesto, si è già provveduto ad inserire il check “esonero madri 2024”, l’utente può avvalersi dell’UTILITY – UT022024 per inserire massivamente il check “Calcolo familiari automatico” presente all’interno nella lente di cui si tratta.

NOTA BENE:

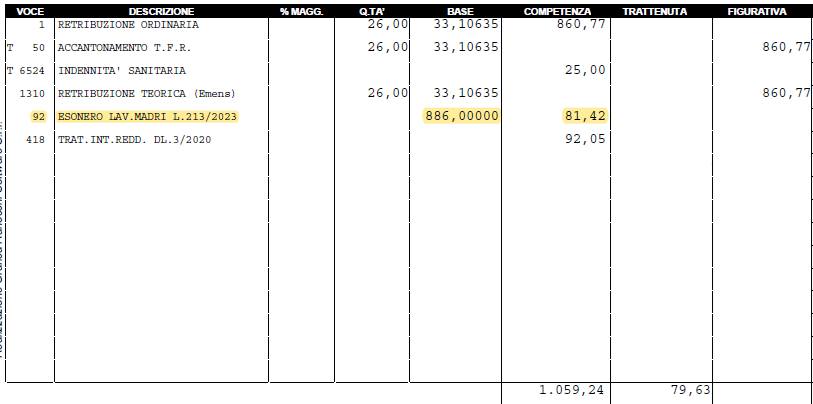

NEL MESE DI FEBBRAIO CI SARA’ SOLO L’EROGAZIONE DELL’AGEVOLAZIONE MADRI CON LA VOCE 92/91 COME DA FOTO:

MENTRE PER IL MESE DI MARZO CI SARA’ IL RECUPERO DEL CUNEO FISCALE EROGATO A GENNAIO CON LA VOCE AUTOMATICA 93/94, COME DA FOTO:

AL MOMENTO NON E’ ANCORA STATA RILASCIATA LA RELEASE PER IL RECUPERO DEGLI ARRETRATI.

SI RICORDA INOLTRE CHE L’AGEVOLAZIONE E’ APPLICATA AUTOMATICAMENTE COME IL CUNEO, IN FASE DI GESCED SARA’ VISIBILE SOLO SU ANTEPRIMA.

| ⚠️ | ATTENZIONE Con la release del mese di marzo provvederemo quindi ad aggiornare il programma per effettuare il recupero dell’esonero madri del mese di gennaio e la restituzione dell’esonero IVS dipendente (6/7%) sempre per il mese di gennaio. Provvederemo anche a recuperare l’esonero madri relativo al mese di febbraio, per coloro che non lo hanno erogato. L’Istituto ha comunicato tramite canale AssoSW che l’esonero IVS dipendente (6/7%) eventualmente erogato a febbraio o nel mese di nascita del figlio deve essere recuperato con apposita rettifica UniEmens. Si ricorda che l’esonero IVS 6/7% può essere disattivato attraverso l’omonimo combo box presente nel folder 3 – Contributi dell’anagrafica dipendente. |

2. AGEVOLAZIONE MADRI LAVORATRICI – Ripasso Legislativo

Circolare INPS n° 27 del 31.01.2024.

La legge di Bilancio 2024, ha previsto all’articolo 1, comma 180, che:

- per i periodi di paga dal 1° gennaio 2024 al 31 dicembre 2026;

- alle lavoratrici madri di tre o più figli;

- con rapporto di lavoro dipendente a tempo indeterminato;

- fino al mese di compimento del diciottesimo anno di età del figlio più piccolo.

Mentre ai sensi del successivo comma 181:

- l’esonero è esteso, in via sperimentale, per i periodi di paga dal 1° gennaio 2024 al 31 dicembre 2024;

- anche alle lavoratrici madri di due figli;

- con rapporto di lavoro dipendente a tempo indeterminato;

- fino al mese del compimento del decimo anno di età del figlio più piccolo.

Ad esclusione:

- dei rapporti di lavoro domestico;

- Lavoratori a chiamata (anche se a TI);

- Apprendistato di tipo stagionale.

Misura dell’esonero:

L’esonero di cui all’articolo 1, commi 180 e 181, della legge di Bilancio 2024, è pari, ferma restando l’aliquota di computo delle prestazioni pensionistiche:

- al 100% della contribuzione previdenziale IVS a carico della lavoratrice;

- nel limite massimo di 3.000 euro annui, da riparametrare e applicare su base mensile;

- La soglia massima di esonero della contribuzione dovuta dalla lavoratrice, riferita al periodo di paga mensile è, pertanto, pari a 250 euro (€ 3.000/12);

- per i rapporti di lavoro instaurati o risolti nel corso del mese, detta soglia va riproporzionata assumendo a riferimento la misura di 8,06 euro (€ 250/31) per ogni giorno di fruizione dell’esonero contributivo.

- Tali soglie massime devono ritenersi valide anche nelle ipotesi di rapporti di lavoro part-time, per le quali, pertanto, non è richiesta una riparametrazione dell’ammontare dell’esonero spettante.

- Nelle suddette ipotesi, resta ferma la possibilità per la medesima lavoratrice titolare di più rapporti di lavoro di avvalersi dell’esonero in trattazione per ciascun rapporto.

Per quanto riguarda il termine di applicazione delle misure, queste cessano al verificarsi della prima delle due scadenze individuate dalla norma. Nello specifico:

- l’esonero di cui all’articolo 1, comma 180 (almeno 3 Figli), cessa di avere applicazione alla data del 31 dicembre 2026 o nel mese di compimento del diciottesimo anno di età del figlio più piccolo, qualora tale evento si realizzi prima della scadenza prevista del 31 dicembre 2026;

- l’esonero di cui all’articolo 1, comma 181 (almeno 2 figli), cessa di avere applicazione alla data del 31 dicembre 2024 o nel mese di compimento del decimo anno di età del figlio più piccolo, qualora tale evento si realizzi prima della scadenza prevista del 31 dicembre 2024.

NB: Nel mese di compimento dell’età del figlio più piccolo (10 – 18 anni) l’esonero viene applicato per l’intero mese Qualora un rapporto di lavoro a tempo determinato venga convertito a tempo indeterminato, l’esonero può trovare legittima applicazione a decorrere dal mese di trasformazione a tempo indeterminato. |

NB: In caso di passaggio da TD a TI nel mese e quindi in caso di elaborazione del cedolino aggiuntivo l’esonero verrà calcolato sull’intero imponibile del mese (aggiuntivo +fiscale). |

Alternatività con Esonero 6/7%

Con particolare riferimento all’eventuale regime di cumulo con altre riduzioni sulla quota contributiva a carico del lavoratore, si precisa ulteriormente che l’esonero di cui all’articolo 1, commi 180 e 181, della legge di Bilancio 2024, risulta strutturalmente alternativo all’esonero sulla quota dei contributi previdenziali per l’invalidità, la vecchiaia e i superstiti (quota IVS) a carico del lavoratore previsto dall’articolo 1, comma 15, della medesima legge.

Si ribadisce, da ultimo, che l’esonero in argomento spetta

- a decorrere da gennaio 2024, laddove la madre in tale data sia già in possesso dei requisiti legittimanti;

- o, per le ipotesi in cui il presupposto legittimante (nascita del secondo o di ulteriore figlio) si concretizzi in corso d’anno, dal mese di realizzazione dell’evento.

3. SCHEMA RIASSUNTIVO CODICI

Di seguito schema riassuntivo dei codici espositivi e delle voci di calcolo utilizzate dal programma per gestire l’esonero in trattazione:

| CODICE UNIEMENS | CODICE CONG. CORRENTE | CODICE CONG. ARRETRATO | CODICE PosPa | CODICE PosAgri | VOCI DI CALCOLO GIS |

ESONERO 3 FIGLI (art. 1 comma 180) | ELA3 | L591 | L592 | 58 | LG | 92 |

ESONERO 2 FIGLI (art.1 comma 181) | ELA2 | L593 | L594 | 59 | LF | 91 |

RESTITUZIONE ESONERO 6% |

| M054 |

|

|

|

|

RESTITUZIONE ESONERO 7% |

| M055 |

|

|

|

|