FRINGE BENEFIT 2024

- A chi è rivolto?

Dipendenti pubblici e privati.

- Con quale tipo di reddito?

Con reddito da lavoro dipendente o assimilato (ad esempio stagista).

- Quando erogarli?

In tutto il 2024 fino al 12 Gennaio 2025.

- Quali sono i limiti di quest’anno?

Per i dipendenti senza figli a carico il limite è fissato a 1000€, mentre per i dipendenti con figli a carico il limite è di 2000€. Ricordiamo inoltre cosa s’intende per figli fiscalmente a carico:

-Figli al di sotto dei 21 anni è sempre a carico;

-Figli dai 21 anni ai 24 anni non devono superare il reddito annuo di 4000€.

-Figli dai 25 anni in su, non devono superare il reddito annuo di 2840.51€

In Gis per controllare la situazione famigliari a carico si può utilizzare la stampa STA

- Qual è la differenza rispetto al 2023?

Per il 2024 i fringe benefit sono previsti con armonizzazione previdenza e fiscale. Ad esempio i buoni benzina, sono esenti all’imponibile ivs.

- Quali sono le cose importanti da ricordare per l’applicazione dei Fringe Benefit?

Sicuramente la prima cosa è la dichiarazione di responsabilità da parte del dipendente che dichiarerà che non percepisce altri fringe o qualora questo avvenisse in che misura lo percepisce (ad esempio nei casi di più rapporti lavorativi contemporanei). Inoltre per chi ha figli a carico deve comunicare il codice fiscale del figlio che dovrà essere riportato in cu.

Inoltre per le aziende che hanno al proprio interno le rsu, c’è la necessità di comunicare entro il 12.01.25 il limite che l’azienda intende applicare, qualora questo non avvenga il tetto massimo applicabile scenderebbe a 258.23 per tutti i dipendenti.

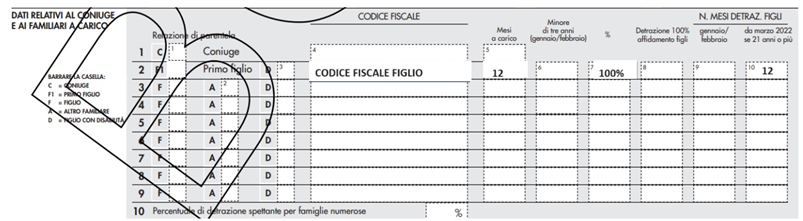

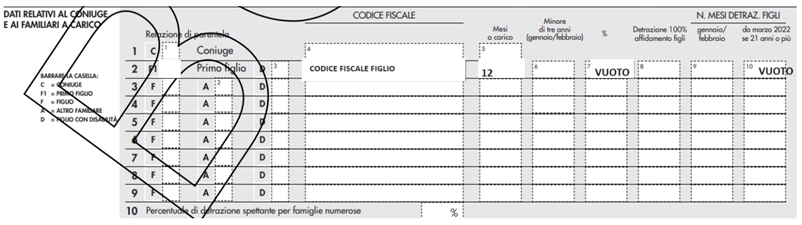

Vediamo insieme ora un esempio pratico di fringe benefit applicato a moglie e marito e come rappresentarlo nella cu:

Esempio 1: Marito e moglie con reddito dipendente/assimilato à Entrambi con figlio a carico (età <21 anni) – tetto applicabile: 2000€ al marito e 2000€ alla moglie.

Esempio 2: Marito e moglie con reddito dipendente/assimilato à Figlio (età > 21 anni) a carico del coniuge con reddito più alto (ad esempio marito) – tetto applicabile 2000€ al marito e 2000€ alla moglie.

Come lo riportiamo in CU?

Marito (reddito più altro con detrazioni al 100%)

Moglie (no detrazioni)

ASSET CHE RIENTRANO NEI FRINGE BENEFIT

Art. 51 c3: Buoni spesa, buoni benzina, polizze infortuni (extraprofessionali), ect.

Art 51 c4: Auto ad uso promiscuo, prestiti, assegnazione alloggi, ect. Ricordiamo in questo caso si utilizza il valore convenzionale.

Tre tipologie di rimborso:

- Utenze luce, acqua, gas per immobile ad uso abitativo (nessuna novità segue le direttive 2023).

- Spese affitto canone locazione da contratto registrato (novità 2024): Per usufruire di questo ci sono piccole direttive da seguire:

-Il dipendente deve dimorare nella casa;

-No rimborso imposte di registro;

-No rimborso spese di condominio;

-No rimborso spese per rifiuti;

-Rimborso solo per canoni di competenza 2024;

-Utilizzare delle “pezze” giustificative ovvero:

- Contratto registrato ove si evincono i canoni (importo e durata)

- Autocertificazione del dipendente che dimora abitualmente nell’immobile

- Autocertificazione su chi è intestato il contratto

- Ricevute di pagamento del canone (anno 2024)

- Autocertificazione in cui l’onere non sia stato oggetto di rimborso da parte dello stesso o diverso datore

- Intersezione con detrazioni (canone libero/convenzionato/prima casa per motivi di lavoro/under31), la competenza va inserita netta.

- Mutuo prima casa – Rimborso interessi passivi (novità 2024), requisiti:

- Mutuo ipotecario per prima casa, inoltre il dipendente deve dimorarci.

- Non è ancora chiaro se è richiesto che il dipendete debba essere l’intestatario del mutuo (in attesa di chiarimenti dall’Ade)

- Si possono rimborsare solo interessi passivi previsti dal piano d’ammortamento del 2024. Valido anche per mutui stipulati ante 2024.

- Il rimborso datoriale degli interessi deve avvenire entro il 12 Gennaio 2025.

- Per il cud, può essere trascritto in “rimborso o oneri detraibili”:

- Codice 7 à per mutui ante 31.12.2021;

- Codice 48 à per mutui post 01.01.2022;

- Tra la stipula del mutuo e l’acquisto della casa non possono decorrere più di 12 mesi.

- Per il cud, può essere trascritto in “rimborso o oneri detraibili”:

Esempio pratico:

Un dipendente è:

- Proprietario dell’immobile e intestatario del mutuo;

- Ha stipulato il mutuo nel 2019;

- Ha rispettato la distanza temporale;

- Dimora abitualmente nell’immobile;

- Ha figli a carico;

- Il piano ammortamento 2024 con interessi passivi di 3000€ su 10 rate (con comprovate ricevute di pagamento).

Il datore può rimborsare per il 2024 à 2000€ (entro il 12.01.2025)

La detrazione invece come avviene?

3000€ è la spesa totale sostenuta, MENO 2000€ rimborsati dal datore à 1000€ onere di cui rimane inciso dipendente, per questo nei limiti del tetto di 4000€ viene detratto al 19% (art 15 c1 lett b del tuir/v circ 14 -e -2023 ade). Per cui (1000*19%) 190€ può essere portato a conguaglio. Ricapitolando: negli oneri detraibili va riportato solo l’effettivo importo che incide sul dipendente.

ASSET CHE NON RIENTRANO

Art 51 c2: Buoni pasto da 4-8€ per giorno lavorato, mensa aziendale, indennità sostitutiva di mensa, tutto il welfare art 51 c2 (asilo nido, palestra ect). Inoltre NON CONTRIBUISCONO AL LIMITE DEI TETTI MASSIMI PER I FRINGE BENEFIT.

Il tetto dei 1000€ / 2000€ è per CODICE FISCALE e non per rapporto, il che significa che si deve prestare molta attenzione a:

- Rapporti contemporanei

- Rapporti che si succedono nel tempo

Inoltre ricordiamo che i fringe benefit NON sono obbligatori e sono basati sull’ “AD PERSONAM”, quindi è il datore di lavoro a decidere se erogare, quanto erogare, a chi erogare, come erogare.

Piccolo anticipo di quello che può essere la rappresentazione dei fringe benefit in CU (ipotesi):

Le attuali sono 474/475

- Possibile che ci sarà ancora la casella con il tetto da 258.23

(qualora non si provveda alla comunicazione alle rsu).

- 474 sarà per il tetto dei 1000€ / tre rimborsi.

- 475 sarà per il tetto dei 2000€ / tre rimborsi.

I FRINGE BENEFIT IN GIS

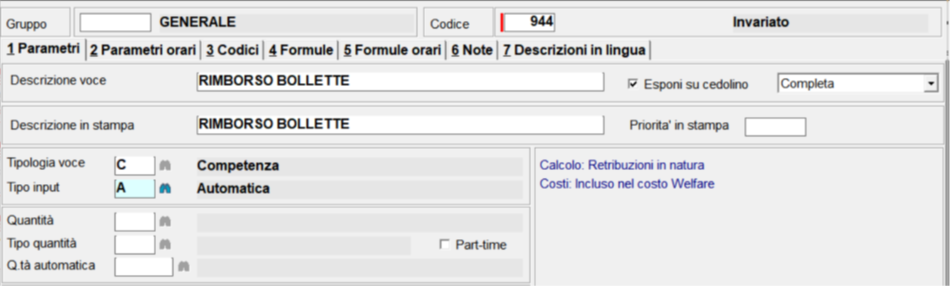

Per ogni natura di Fringe Benefit viene utilizzata una determinata voce, le voci di calcolo utilizzate per l’applicazione dei fringe benefit art. 51 c.3 e art. 51 c.4 lett. sono le seguenti:

Voci di competenza

944 RIMBORSO BOLLETTE

968 PREMIO A RIMBORSO BOLLETTE

Voci figurative

939 BENEFIT art 51 c 3 RETR IN NAT

967 PREMIO IN BENEFIT IN NATURA

Queste attualmente coprono sia gli importi art.51 c3 che il rimborso bollette.

Le voci di calcolo indicate a lato sono voci automatiche che vengono generate con la piattaforma welfare WELFAREBIT integrata al programma Gis Paghe.

Per utilizzarle in modalità manuale è necessario duplicarle con altro codice e modificarle al campo «tipo input» sostituendo il codice «A» con il codice «M».

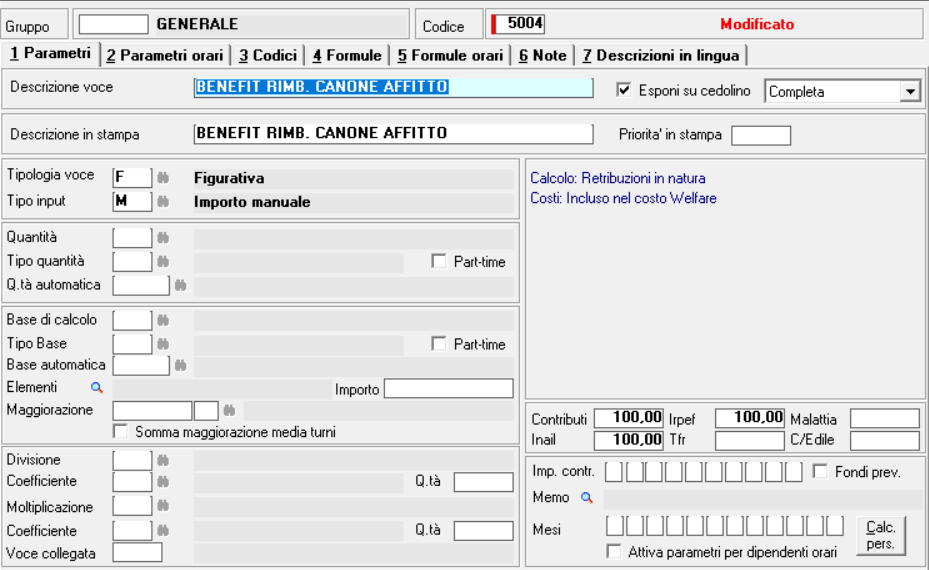

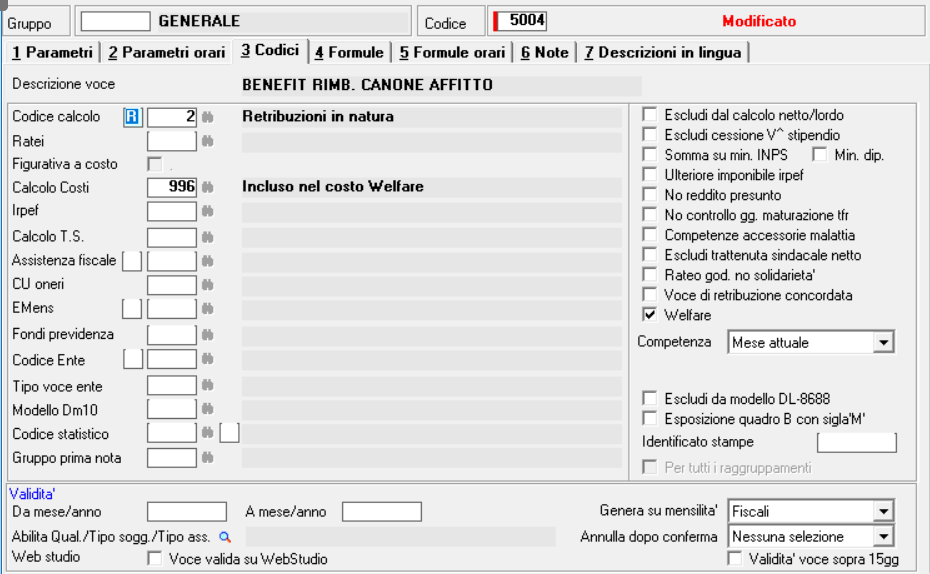

RIMBORSO CANONE D’AFFITTO

Per il rimborso di canoni per la locazione, il consiglio è quello di creare con un nuovo codice una

voce prelevando la 939. In modo che il programma possa seguire le erogazioni nell’anno tenendo conto

del tetto massimo.

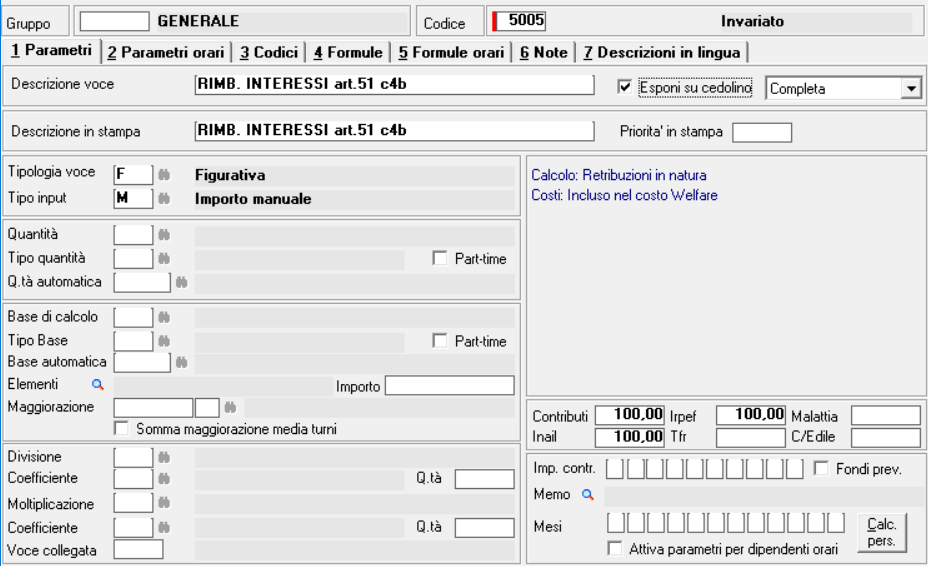

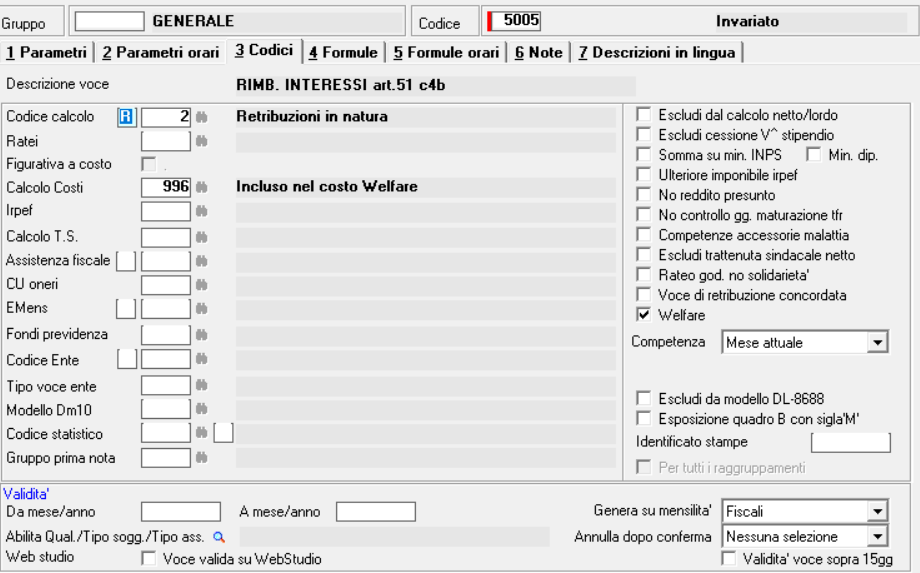

RIMBORSO INTERESSI PASSIVI MUTUO

Il nostro consiglio è quello di seguire la stessa prassi dei rimborsi dei canoni d’affitto. Creare una nuova voce prelevando la 939. In base al metodo di erogazione inserire C (competenza) o F (figurativa).

Ci sono voci già presenti in gis per i rimborsi degli interessi, ma il nostro consiglio è quello seguire le linee guida dei Fringe che riportano in codici “R 2 Retribuzioni in natura”, in modo di applicare i controlli per i tetti stabiliti.

Per scaricare la guida clicca qui.

Per scaricare le slide del professor Vinciarelli con altri casi pratici, clicca qui.